截至6月1日,中证全指电力公用事业指数和中证绿色电力指数年内涨幅均超过25%,电力板块的弹性明显放大,单日2%以上涨幅也更为频繁。对于配置型投资者来说,这轮电力行情值得关注,但不宜简单理解为传统公用事业板块的防御行情。它背后反映的是电力资产在能源安全、AI算力、电力市场化改革和绿色转型多重因素作用下的重新定价。

过去谈AI投资,市场更容易关注芯片、服务器、光模块、液冷、通信网络等方向。但随着大模型训练和智算中心建设提速,一个越来越关键的问题开始浮现:算力的背后,是持续、稳定、低碳的大规模电力供应。换句话说,AI时代不仅需要“比特”,也离不开“瓦特”。

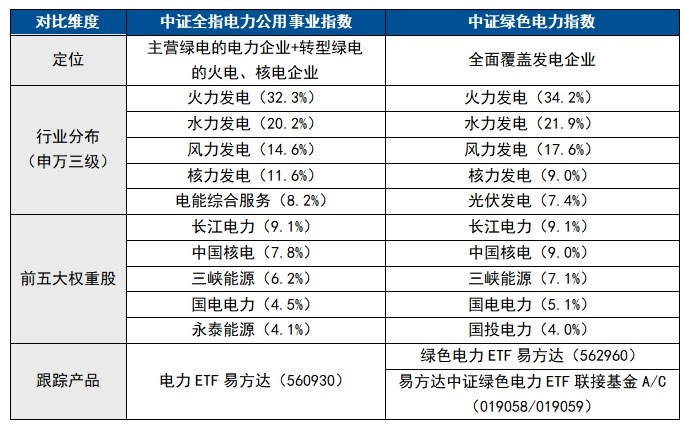

对于希望把握这一重估主线的投资者,电力ETF易方达(560930)与绿色电力ETF易方达(562960)分别从不同角度提供了布局工具。前者跟踪中证全指电力公用事业指数,覆盖面更均衡,后者跟踪中证绿色电力指数,更聚焦清洁能源。

从配置角度看,电力板块的第一重价值,来自资产本身的稀缺性。电站属于典型重资产,建设周期长、资金投入大、审批门槛高,水电、核电等优质资产一旦形成,往往具备长期运营价值,不容易被新进入者快速复制。在全球能源价格波动、地缘不确定性增加的背景下,电力作为经济运行和产业升级的底层基础设施,战略价值也在提升。

图:HALO资产背后是关注时代“剧变”背后的“不变”

第二重价值,来自盈利模式的变化。过去电力企业主要依赖售电收入,盈利容易受到煤价、电价、来水、风光资源等因素扰动。随着新型电力系统建设推进,容量电价制度逐步落地,发电企业有望基于装机容量获得一定固定补偿,在传统售电收入之外增加更可预期的现金流来源。对配置型投资者而言,这意味着电力行业的估值逻辑可能不再只看短期电价和发电量,而需要重新评估其容量价值、调节价值和系统支撑价值。

第三重价值,来自需求侧的新变化。AI算力和数据中心建设正在成为电力需求的重要增量来源。AI智算中心单机柜功率已跃升至20-100kW,单个大型智算中心用电负荷接近一座中小城市。IEA预测,到2030年全球数据中心用电量将增长一倍以上,其中中国增长约175TWh。随着大模型训练和推理应用持续扩张,电力正在从传统能源行业,进一步成为数字经济基础设施的一部分。

政策层面也在强化这种趋势。4月8日,国家能源局等四部门联合印发《关于促进人工智能与能源双向赋能的行动方案》,提出促进人工智能与能源双向赋能,“算电协同”成为市场关注的重要方向。这意味着电力行业的长期逻辑,已经不只是保障居民和工业用电,也包括支撑AI、数据中心和数字经济发展。

目前市场上电力相关的指数有两只。其中中证全指电力公用事业指数覆盖水电、核电、风光等清洁能源,同时纳入火电、天然气发电等深度转型资产,对各类龙头发电企业的覆盖比同类指数更均衡,适合追求行业整体布局的投资者;中证绿色电力指数则聚焦风电、光伏、水电及火电转型龙头,在清洁能源方向上的权重更高,政策敏感性和弹性相对更高,更适合看好电力绿色转型的投资者。

表:两大电力指数对比

数据来源:Wind,数据截至2026年5月22日。

电力ETF易方达(560930)和绿色电力ETF易方达(562960)分别跟踪以上指数,可帮助投资者根据自身偏好精准投资电力板块。没有股票账户的场外投资者,可以通过易方达中证绿色电力ETF联接基金(A/C: 019058/019059)进行布局。

但配置型投资者也需要注意,电力板块近期弹性放大,本身也意味着波动在上升。过去电力板块给人的印象偏稳,但在AI算力、绿电转型和政策催化共同作用下,部分细分方向可能会出现更强的交易属性。因此,参与电力板块更适合从组合配置和中长期逻辑出发场外配资,而不是简单追逐短期涨幅。

易速宝提示:文章来自网络,不代表本站观点。

- 上一篇:股票配资正规网 以后可以“合法捕灭”正在伤人、难以控制的犬只 成都养犬管理条例更新了

- 下一篇:没有了

相关文章

热点资讯